Casa Branca, 11 de maio de 2012, sexta-feira.

Maurício Palma Nogueira

Pela rusticidade e pela viabilidade econômica em áreas de abertura, a bovinocultura de corte sempre foi uma das principais atividades em áreas de fronteira.

Mesmo com a mínima aplicação de tecnologia, a exploração da pecuária em extensas áreas de abertura permite garantir a ocupação com pouca necessidade de capital no início do projeto. Basta estruturar a propriedade com cercas e um mínimo de benfeitorias, formar pastos aplicando sementes sobre a área queimada e povoar a área com os bovinos.

Até mesmo a quantidade de funcionários é bem otimizada. Enquanto em situações normais se usa um vaqueiro ou capataz para cada 800 a 1.000 cabeças, na pecuária extensiva, em áreas de fronteiras recém abertas, um funcionário pode cuidar de 2.500 a 3.000 cabeças.

A categoria animal preferencialmente usada nesse processo é a cria, ou a atividade de produção de bezerros, que posteriormente serão comprados por recriadores e engordadores.

Algumas particularidades da cria tornaram-na mais adaptável para o processo de abertura de novas áreas.

Dentre estas, podemos destacar o tempo que leva entre a fertilização da vaca, gestação e ponto de retirada dos bezerros jovens, que serão repassados à produtores que recriam e engordam. Avaliando toda a cadeia produtiva, a atividade de cria é que pode se estabelecer em regiões mais distantes dos frigoríficos e centros consumidores.

Sendo assim, em termos de logística, a cria é a atividade pecuária mais viável de se estabelecer em regiões de fronteiras. A partir da cria, a recria já poderia se aproximar, sendo praticada em regiões consolidadas, até chegar à engorda, mais próxima dos frigoríficos.

Embora todas as atividades coexistam tanto nas áreas de fronteira como nas áreas consolidadas, a organização espacial das atividades nas décadas anteriores às de 1990 seguia essa lógica.

A possibilidade de movimentação dos animais também aumentou a atratividade em se usar a pecuária como produto principal no estabelecimento de novas fronteiras. O produto (boi ou vaca) que será abatido pode se locomover ainda vivo por longas distâncias, seja de caminhões ou andando, como era feito tradicionalmente nessas regiões com acesso precário e quase sem infraestrutura.

Por esta razão, nas décadas iniciais do avanço para o centro-oeste e norte do Brasil eram comuns as comitivas transportarem boiadas, ou bezerros e garrotes, pelas estradas precárias destas regiões.

Com o tempo e com a melhoria das estradas, as comitivas perderam espaço para o transporte rodoviário. Essa mudança na forma de transporte dos animais faz parte do acervo cultural brasileiro, que inclui as diversas músicas sertanejas falando sobre os tempos das comitivas.

Como as distâncias eram grandes e levava muito tempo no transporte por terra, além do período de recuperação dos animais que sentiam a viagem, quanto mais distante da época do abate estivesse a produção das fronteiras, melhor. Mais um ponto para a cria.

Projetos grandes de produção pecuária e investimentos em terras, até mesmo no início dos anos 90, previam a compra de áreas em diversos estados, em que nas fazendas mais longínquas ou de fronteira, seria estabelecida a atividade de cria. Os produtos dessas áreas viriam a ser terminados nas proximidades dos grandes centros.

Até hoje este raciocínio na condução de projetos ainda persiste, com a cria sendo concentrada nas áreas mais distantes. E a terminação (engorda) preferencialmente sendo feita nas áreas mais próximas dos grandes centros, ou das indústrias, hoje espalhadas por diversas regiões do país. Algumas destas regiões consideradas até o momento como de fronteiras, o que mostra já mostra um estágio avançado de consolidação.

Por décadas grande parte da produção de bezerros no Brasil foi conduzida em áreas de fronteiras ou em regiões mais distantes dos grandes centros, mesmo que já consolidadas. Pela cultura que foi sendo estabelecida ao longo de todo este período, criou-se a falsa impressão de que não seria viável aplicar tecnologia na cria.

A prova disso é que as empresas e instituições que geraram e fomentaram tecnologias para a produção pecuária sempre se atentou mais para as fases de recria e engorda.

Apenas recentemente, nos últimos 15 anos, a maior atenção passou a ser destinada à atividade de cria, através da melhoria nos programas de nutrição das vacas, inovações de produtos e consolidação de novas tecnologias reprodutivas, como a inseminação artificial em tempo fixo, por exemplo.

Uma análise mais atenta à própria evolução dos preços pecuários entre os anos 1950 e 2012 mostra claramente a mudança que vem ocorrendo na forma com que a pecuária brasileira se abastece de animais.

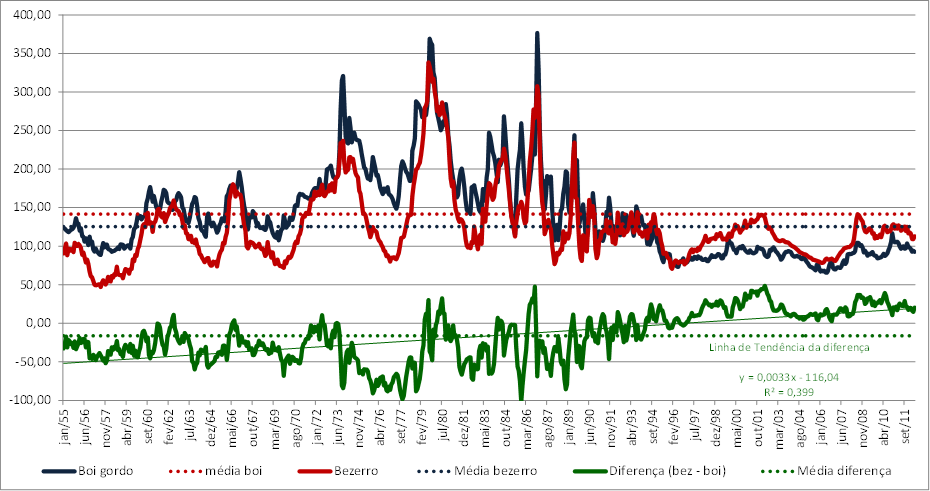

A figura 1, apresentada a seguir, ilustra a evolução dos preços da arroba do boi gordo, dos bezerros de mais ou menos seis arrobas e a diferença entre ambos. Todos os preços históricos foram transformados em Reais e os valores foram corrigidos para abril de 2012 pelo IGP-DI (índice geral de preços – disponibilidade interna), calculado pela Fundação Getúlio Vargas. Acompanhe o comportamento.

Figura 1.

Evolução do preço da arroba do bezerro, do boi gordo e da diferença entre o valor da arroba do bezerro e do valor do boi gordo em R$ corrigidos pelo IGP-DI / @

Fonte: Bigma Consultoria – Dados IEA/Cepea/Esalq/USP

Observe que nos anos áureos da expansão brasileira rumo às áreas de fronteiras, o valor da arroba do bezerro era inferior ao preço da arroba do boi gordo. Em média, até o final dos anos 1980, o preço da arroba do bezerro ficou ao redor de R$34,00 abaixo do preço médio da arroba do boi gordo.

Na década de 1990, quando a economia brasileira começou a se estabilizar, o comportamento dos preços dos bezerros e do boi gordo se alterou drasticamente. A partir de então, o valor da arroba do bezerro passou a ser mais caro do que o da arroba do boi gordo.

E pode-se dizer que a mudança foi drástica pelo fato de que essa diferença vinha ao redor dos R$34,00 abaixo do preço do boi gordo e, em apenas poucos anos, passou a ser positiva em quase R$7,00 por arroba. Observe o resumo na tabela 1.

Tabela 1.

Resumo das diferenças entre os preços da arroba do bezerro menos os preços da a arroba do boi gordo, por década

| Período avaliado | Cálculo direto do preço da @ do bezerro menos a @ do boi gordo R$ corrigidos pelo IGP-DI |

| Década de 1950 | -32,95 |

| Década de 1960 | -31,38 |

| Década de 1970 | -41,41 |

| Década de 1980 | -31,85 |

| Década de 1990 | 6,77 |

| Década de 2000 | 21,39 |

| De 2011 em diante | 20,88 |

Fonte: Bigma Consultoria – Dados IEA/Cepea/Esalq/USP

E, com exceção dos efeitos normais e periódicos entre os movimentos dos ciclos pecuários, essa diferença vem aumentando ano a ano. Na década imediatamente posterior (2000), a diferença positiva entre os valores das arrobas mais que dobrou a favor do bezerro.

Note também que toda essa mudança na relação econômica ocorreu justamente no período em que houve ganho de produtividade na pecuária e retração da área de fronteira, segundo estudo do professor Dr. Gerd Sparovek, do departamento de ciência dos solos da Escola Superior de Agricultura “Luiz de Queiroz” – Universidade de São Paulo.

Essa mudança no mercado confirma que a pecuária de corte não é dependente de uma cria praticada em áreas de fronteira, com mínimo aporte de tecnologia.

O que ocorreu, na verdade, foi que a cria praticada em áreas de fronteira manteve a oferta de animais jovens (bezerros) superior à demanda do mercado brasileiro.

É evidente! Como a área está expandindo e uma atividade se destaca como a principal economia nessas áreas de expansão, o volume de bezerros cresce num ritmo superior ao avanço do mercado, criando um desequilíbrio entre oferta e demanda.

Consequentemente, os preços destas categorias animais foram artificialmente achatados pela presença da pecuária extensiva em áreas de abertura.

Esse efeito, inclusive, pode ser apontado como uma das causas que inibiram o avanço mais rápido do processo de tecnificação nas fazendas produtoras de bezerros. Os produtores em áreas consolidadas competiam com a oferta de animais oriundos de áreas de fronteira, em volume superior às demandas das fazendas de boi gordo.

A prova de que houve este desequilíbrio é o deságio entre o valor da arroba do bezerro e o valor da arroba do boi gordo entre os anos 1950 e 1980. Na pecuária, a produção dos bezerros é a de maior custo por unidade produtiva, o que torna o preço do produto mais elevado em situações normais de equilíbrio entre oferta e demanda.

Pergunta-se o que será da cria se não houver área de fronteira para a atividade? A resposta é simples: Ocorrerá uma intensificação no ritmo de aporte tecnológico!

E é o que vem ocorrendo nas propriedades brasileiras. Lentamente os indicadores zootécnicos vão melhorando com os pecuaristas vão lançando mão de melhores técnicas de nutrição reprodução, manejo de pastagens e manejo do próprio rebanho.

A valorização do valor do bezerro, quando comparado ao valor do boi gordo, também pressiona pela tecnificação nas fases posteriores à cria.

A cria tem que se tecnificar para aumentar a renda, estimulada pelos preços cada vez melhores, quando comparados à história. A recria em diante também precisa incorporar tecnologia para que compense comprar bezerros cada vez mais caros, quando comparados aos animais que vendem.

Mesmo que os bezerros sejam produzidos na própria fazenda, em ciclo completo, o comportamento do produtor será o mesmo, pois o efeito dos custos de produção promove a mesma reação que os preços dos animais de reposição, oriundos da cria.

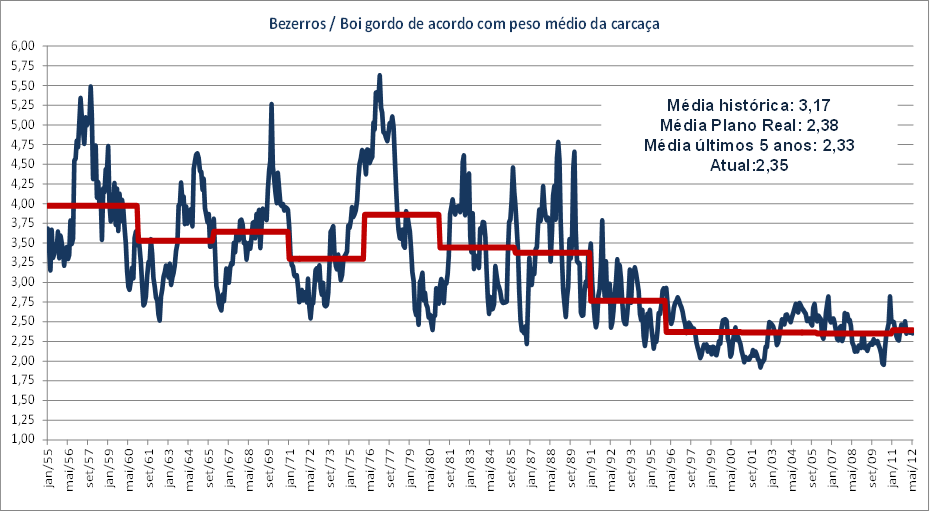

Para reforçar o raciocínio, apresentamos, na figura 2, a relação de troca entre um boi gordo e um bezerro entre 1955 e 2012. De 1997 em diante, o boi gordo considerado no cálculo da troca foi o peso médio da carcaça abatida no estado de São Paulo. Até 1997 usamos o peso padronizado de 16,5@ para um boi gordo.

De 1997 em diante o peso médio de abate saiu da faixa das 16,5@ para mais de 18@ nos últimos meses. Portanto, pode-se dizer que há uma tendência de aumento do peso médio da carcaça abatida.

Figura 2.

Evolução da relação de troca entre um boi gordo e um bezerro

Fonte: Bigma Consultoria – Dados IEA/Cepea/Esalq/USP

Quando a mesma análise é feita considerando os animais abatidos com 16,5@, a relação de troca atual chega nos patamares de 2,14, enquanto a média histórica de todo o período cai para 3,14 bezerros por boi gordo.

Desta forma, observe que o aumento do peso médio da carcaça vem contribuindo para aliviar a redução da capacidade de compra daqueles que recriam e engordam ou que apenas engordam.

Mesmo assim, continua nítida a tendência de que o valor da arroba do bezerro vem gradualmente ficando mais cara em relação à arroba do boi gordo. Ou seja, o bezerro vale cada vez mais, o que prenuncia a tendência de que os criadores comecem a melhorar os índices zootécnicos dessa fase da pecuária.

Além de melhorar o peso e a qualidade da carcaça, o pecuarista precisará terminar os animais cada vez mais cedo, aumentando o giro de produção e economizando áreas destinadas à produção.

Em parte, a associação de que a cria depende de abertura de novas áreas para se manter economicamente advém dessa herança cultural dos anos de expansão das fronteiras. Expansão que foi possível, e garantida, pela viabilidade de se produzir animais nessas áreas. É a pecuária que viabilizou a chegada de outras atividades e a consolidação destas regiões, que posteriormente puderem evoluir e receber outras atividades econômicas.

Portanto, a pecuária não avançou pela própria necessidade, ou pela dependência de áreas de fronteiras para se viabilizar. O avanço se deu em decorrência de que a produção pecuária era a principal alternativa viável para os primeiros momentos de expansão agropecuária. A expansão foi mais dependente da pecuária do que a pecuária foi da expansão.

O bovino foi onde nada mais poderia chegar nos primeiros anos pós abertura. Houvesse estrutura montada e manual de obra treinada, as aberturas dessas áreas de fronteira teriam perfeitamente sido estabelecidas com agricultura, como vem acontecendo em algumas regiões do cerrado nordestino, onde a agricultura avança sem a necessidade da pecuária se antecipar.

No futuro a pecuária de corte continuará dando os passos que iniciou nos anos 1990, tecnificando-se cada vez mais. Esse processo, no entanto, ainda sofre e impacta mudanças nas relações econômicas ao longo da cadeia de produção, da cria até o consumidor final.

Uma das constatações que comprovam a ocorrência dessas mudanças é a diferença entre o comportamento dos preços da carne bovina, suína e de aves ao consumidor final. Observe a tabela 2.

Tabela 2.

Resumo das diferenças entre os preços da arroba do bezerro menos os preços da a arroba do boi gordo, por década

| Período | Preços ao consumidor – Varejo | ||

| Carne Bovina | Carne Suína | Carne de Frango | |

| R$ corrigidos pelo IGP-DI / kg | |||

| de 1971 a 1975 | 23,0 | 28,2 | 17,8 |

| de 1976 a 1980 | 25,4 | 28,8 | 16,2 |

| de 1981 a 1985 | 22,6 | 23,3 | 12,5 |

| de 1986 a 1990 | 19,7 | 21,5 | 11,4 |

| de 1991 a 1995 | 14,9 | 16,5 | 6,9 |

| de 1996 a 2000 | 12,7 | 13,8 | 5,0 |

| de 2001 a 2005 | 11,3 | 11,0 | 4,2 |

| de 2006 a 2010 | 11,7 | 9,9 | 4,0 |

| de 2011 em diante | 14,2 | 10,1 | 4,2 |

| De 2001 em diante comparado à década de 70 | -48,75% | -63,64% | -75,62% |

Fonte: Bigma Consultoria – Dados IEA

Na comparação direta entre os anos posteriores a 2001 e a média da década de 1970, os preços da carne bovina, ao consumidor, recuaram pela metade, enquanto a carne suína e a carne de frango, recuaram 74% e 76%, respectivamente.

Em outras palavras, ao consumidor, o preço da carne bovina está se distanciando mais em relação à carne suína e carne de frango. Se considerarmos o desempenho por área e o tempo do ciclo de produção, é economicamente esperado que o preço da carne bovina seja superior às demais. Dentre as três, é a de maior custo de produção.

Portanto, o próprio mercado vem fazendo o papel em ajustar a bovinocultura de corte a um ambiente em que não há expansão para novas fronteiras.

Do mercado consumidor à atividade de cria, os valores vão se ajustando e estimulando o aporte tecnológico, a modernização e o aumento do desempenho por área, produzindo cada vez mais em menos área e rebanhos cada vez menores.

É válido lembrar que o processo de mudanças na bovinocultura é sempre muito lento. Essa lentidão nas mudanças se deve à própria longevidade do ciclo de produção e à alta exigência de capital para se mudar o padrão tecnológico em uma mesma propriedade. É por essa razão que os preços pecuários serão fundamentais para estimular este processo. Além, evidentemente, de linhas de financiamentos desenhadas especificamente para a pecuária de corte.

Os preços são definidos pelo mercado. E os preços de mercado precisam garantir margem positiva e estímulos para que a cria, a recria e engorda sejam viáveis economicamente para se manter operando com aumento gradual do nível de tecnologia.

Na comparação entre as carnes, é o próprio consumidor que define quanto e até quanto irá querer comprar e pagar pela carne bovina. Daí para trás é só ajuste entre oferta e demanda, lembrando que há toda uma dinâmica biológica e ciclos de produção e preços na bovinocultura.

O processo garantirá a efetivação da tendência que se espera para os próximos anos. A produtividade garantindo que a produção de carne ocupe, relativamente, cada vez menos áreas. Essa redução de área ocorrerá pelo aumento da ocupação (tecnologia agronômica) e aumento do desfrute (tecnologia zootécnica).

Considerações finais

Seguindo o conceito de “polícia para quem precisa”, é válido ressaltar que nas áreas de fronteira coexistem produtores e oportunistas nos negócios de fronteira, segundo o conceito sugerido pelo professor Dr. Gerd Sparovek.

A diferença entre ambos é a forma com que conduzem a produção pecuária. Oportunistas apenas povoam suas áreas com bovinos, não se preocupando com investimentos em tecnologia e produtividade.

Os produtores serão responsáveis pela consolidação daquela região. Investem em tecnologias, melhoram o rebanho, estruturam lentamente a sua propriedade e trabalham para se adequar às legislações.

Foram para estas regiões porque viram a oportunidade de aumentar a escala e se perpetuar na produção pecuária. É o legítimo direito de lutar pelo próprio crescimento e melhoria no padrão de vida.

As áreas de abertura são feitas dentro da legalidade. E mesmo que compre áreas cujas aberturas tenham sido fora dos limites das leis, este produtor se esforçará em legalizar a sua situação, cumprindo sua importância social e ambiental.

O produtor que migra para áreas de fronteira não é o responsável pelos efeitos negativos do processo. Pelo contrário, ele procura e acredita estar agindo dentro da lei. É peça fundamental para que a consolidação daquela região ocorra de maneira positiva, como aconteceu em várias regiões do centro-oeste brasileiro.

É por essa razão que políticas públicas devem buscar defender e garantir a segurança desse produtor. Além de instruí-lo e criar ferramentas que viabilizem a legalização de sua atividade, caso esteja fora dos parâmetros.

Oportunistas, corruptos e corruptores são os que precisam de polícia. Simplesmente ter a posse de bovinos, mesmo que milhares deles, não transforma necessariamente este agente em um pecuarista.

Maurício Palma Nogueira, engenheiro agrônomo, diretor da Athenagro e coordenador do Rally da Pecuária.

Obs: Artigo foi publicado originalmente no antigo site da Bigma Consultoria, em 11 /05/ 2012.